Lokakuu oli markkinoilla haastava. HCP Quant rahaston tuotto oli -2.58%, mikä oli paremmin kuin vertailuindeksi MSCI ACWI SMID Value Total Returnin -4.77%. Euroopan isokokoisten yhtiöiden kehitystä mittaava S&P Europe 350 Total Return laski -3.57% edestä ja Yhdysvaltojen vastaava S&P 500 Total Return indeksi euroissa -2.07%.

Kaiken kaikkiaan kulunut vuosi on ollut rahastolle hyvä sen alkuvuoden tuoton ollessa +13.79% ja vertailuindeksin -1.03%. Tuottoero on siis lähes 15%-yksikköä HCP Quantin hyväksi.

Viimeisimmän Sijoitustutkimuksen laatiman Rahastoraportin mukaan HCP Quant on nyt kolmen vuoden tuotolla mitattuna parhaiten menestynyt maailmanlaajuisesti sijoittava osakerahasto.

Inflaatio on yhä sijoittajien huulilla kovasti. Viime aikoina inflaatio on näyttänyt viilentymisen merkkejä. Inflaation ja korkokehityksen seuraaminen on tärkeää, koska erilaiset yhtiöt menestyvät erilaisissa talousympäristöissä.

Aiemmissa sijoittajakirjeissä olen käsitellyt sitä, kuinka kohoava inflaatio ja korkoympäristö on parempi arvo-osakkeille kuin kasvuosakkeille. Mutta miten on muiden sijoitusfaktoreiden laita? Entä jos nyt on siirryttykin laskevan inflaation aikakauteen. Millaiset faktorit ovat toimineet silloin?

Pari viikkoa sitten julkaistu Sergiy Lesyk:n ja Robin Marshall:n paperi Factor performance under different inflation regimes katsoo juuri tätä teemaa. Lesyk ja Marshall tutkivat edeltävää kahtakymmentä vuotta. He tunnistivat siitä kahdeksan erilaista ja eri mittaista odotettavan inflaation aikakautta.

Inflaation osalta he käyttivät viiden vuoden inflaatio-odotuksen muutosta ("5-year breakeven inflation expectation"). Sitä onko viiden vuoden oletettu inflaatio nouseva vai laskeva. Tämä tasoittaa pois kertaluontoiset shokit ja muutoin vuosittain voimakkaammin heiluvan inflaatio-odotuksen. Inflaatio-odotuksen valinnan syynä on myös se, että osakkeiden kehitystä ajaa vahvasti markkinoiden tulevaisuuden odotukset.

Sijoitusfaktorit pärjäsivät näiden kahdeksan eri inflaatiokauden aikana seuraavasti (huom! tuotot vuotuistettuina) FTSE:n kattamalla kehittyneillä markkinoilla.

Lesyk ja Marshall huomauttavat, että haasteena on otoksen koko, mutta siitä huolimatta tiettyjä säännönmukaisuuksia työntyy esiin.

Yleisesti ottaen koko ja arvofaktori ovat pärjänneet paremmin, kun inflaatio-odotus on ollut nouseva. Momentum, alhainen volatiliteetti ja laatufaktori ovat menestyneet vakaan ja laskevan inflaatio-odotuksen ympäristöissä.

Kun sijoitusfaktoreiden nousevan inflaatio-odotuksen vuotuistetuista tuotoista vähennetään niiden laskevan inflaatio-odotuksen aikaiset vuotuistetut tuotot syntyy siitä seuraava yhteenveto eri markkinoilta.

Pylvään ollessa nollan yläpuolella ovat faktorin tuotot olleet paremmat nousevan inflaatio-odotuksen aikana. Nollan alapuolella puolestaan laskevan inflaatio-odotuksen aikana.

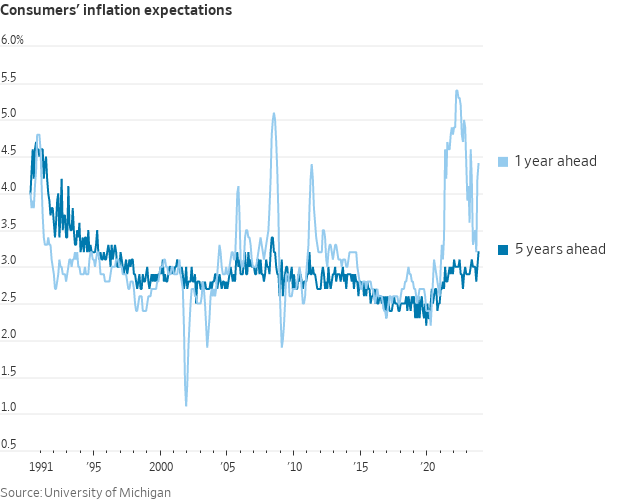

Entä missä mennään nyt inflaatio-odotuksen kanssa? Michiganin yliopisto ylläpitää tilastoa kuluttajien inflaatio-odotuksista Yhdysvalloissa, mikä antaa työkalun hyödyntää näitä tutkimustuloksia omassa sijoitustoiminnassa.

Michiganin yliopiston keräämien tietojen mukaan viiden vuoden inflaatio-odotus oli alimmillaan joulukuussa 2019 sen ollessa lukemassa 2,2%. Sieltä inflaatio-odotus on noussut niin, että nyt marraskuun alustavien tietojen perusteella odotetaan 3,2% lukua.

Vaikka eri sijoitusfaktorit ovat pärjänneet eri tavoin inflaatio-odotuksen aikoina muistuttavat Lesyk ja Marshall, että inflaatio ei ole ainut selittävä tekijä, vaan faktoreiden tuottojen taustoista löytyy myös muita tekijöitä:

"Since different theories may fit the same set of data, we cannot infer inflation is the main cause or driver for relative factor performance. The statistical metrics also suggest that although there are patterns in factor performance in different inflation regimes, there are other parameters which may explain factor performance, which we will turn to in further research."

Tämän ei pitäisi yllättää ketään. Luonnollisesti eri sijoitusfaktoreiden tuottoja ajavat myös muut tekijät. Esimerkiksi arvo-osakkeiden tuottoon vaikutttavat myös korkotaso ja taloussykli (lama/nousukausi). Kaikesta huolimatta sijoittajan on hyvä antaa jonkinlaista painoarvoa myös eri sijoitustyylien altistuksesta inflaatio-odotuksen muutokselle.

Viiden vuoden inflaatio-odotus on tällä hetkellä nousevalla käyrällä, mikä voi siten tukea arvo- ja pienyhtiö-osakkeiden uutta aikakautta.

Terveisin,

Pasi Havia

HCP Quant salkunhoitaja